이슈콕콕

신탁방식 주택연금 알아보기 본문

주택연금이란 요건을 충족한 주택소유자가 집을 담보로 맡기고 노후에 일정한 금액을 연금형태로 받는 정책이며 '신탁방식 주택연금'은 가입시 주택 소유자가 신탁계약에 따라 주택을 신탁 등기하는 방식이다.

※ 신탁등기란 특정의 재산권을 타인으로 하여금 일정한 자에게 이익이나 그 목적을 위해 재산권을 관리하고 처분할수 있게 하는것

주택금융공사는 주택 연금 가입자의 연금수급권을 두텁게 보호하기 위해 '신탁방식 주택연금' 상품을 출시하고 압류방지 통장인 '주택연금 지킴이 통장 제도'를 시행한다.

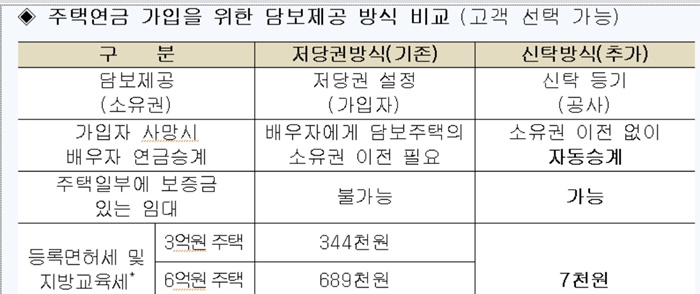

신탁방식 주택연금

- 주택의 소유권이 주택금융공사로 이전된다.

- 가입자는 신탁계약에 따라 연금수급권 및 해당 주택을 거주, 사용 ,수익 할 권리를 가진다.

- 가입자가 사망하는 경우 배우자에게 주택연금이 자동승계되 안정적인 연금수령 가능하다.

- 소유주택 일부에 보증금이 있는 임대차가( 전세 낀 단독주택 거주자) 있는 경우에도 가입 가능하다.

- 임대차 보증금을 공사에 맡기면 주택연금과 함께 월세 소득도 받을 수있다.

- 임대차 보증금에 대해서는 공사가 정기예금 금리 수준의 이자를 지급한다.

- 가입 및 승계 시 담보제공을 위해 고객이 부담하는 등록 면허세 등이 기존 근저당권 방식 대비 크게 줄어든다.

- 가입자 사망 후 소유권 이전을 위한 상속등기, 근저당권 변경 등의 절차가 필요 없다.

※ 기존의 저당권 방식은 가입자가 사망 시 배우자가 연금을 이어받기 위해 담보주택의 소유권을 배우자 앞으로 전부 이전해야 됨에 따라 공동상속인인 자녀들의 동의가 필요해 자녀 중 한 명이라도 동의하지 않으면 남은 배우자는 주택연금을 수령하지 못할 수 있다.

주택연금 지킴이 통장

- 주택연금 월지급금 중 민사집행법상 최저 생계비인 185만 원 이하의 금액은 압류가 금지되도록 함

- 예기치 못한 상황이 발생하더라도 주택연금을 안정적으로 수령 가능함

'금융재태크' 카테고리의 다른 글

| 맥스트 공모주 청약 일정 (0) | 2021.06.09 |

|---|---|

| 클로버헬스 새로운 밈 주식의 탄생 (0) | 2021.06.09 |

| ETF 투자방법 및 수익률 비교하기 (0) | 2021.06.08 |

| 국내 치매 관련주 5종목 (0) | 2021.06.08 |

| 원전 관련주 6종목 (0) | 2021.06.07 |